解读12月政事局会议 三轻便点前瞻2026年财政货币策略

新华社音信,中共中央政事局12月8日召开会议,分析策划2026年经济责任。12月的政事局会议是年底中央经济责任会议的定调意见和精简版块,披线路来岁经济责任的总体意见和想路,本次会议有以下三点值得热心。

第一,宏不雅策略操作仍以宽松为基调,但体现出显赫的策略“效率”大于策略“范畴”的特征。

本次政事局会议提议“赓续履行愈加积极的财政策略和松手宽松的货币策略”,这一提法与2024年12月以及2025年7月的表述一致。其中有两点需要着重。

其一,2024年12月政事会议的表述是“充实完上策略用具箱,加强超通例逆周期诊治”,而本次的表述是“加大逆周期和跨周期诊治力度”。这讲明2026年的宏不雅策略操作力度或不会显赫卓绝2025年,特地是“范畴”与“数目”关联的策略出台会相对审慎。

从财政策略来看,2025年新增政府债务范畴达到11.86万亿元,若仍按4%赤字率来估算,2026年财政赤字约5.9万亿元傍边,地方专项债或增至4.5万亿元,超永恒特地国债以及特地国债或达2万亿元,加总后2026年新增政府债务范畴或达12.4万亿元(不含用于债务置换的2万亿元),全体增长幅度或相对率性。

此外还应看到,来岁部分地方政府专项债仍会被用于化债和偿还拖欠款,关于固定财富投资总体起到的是“托而不举”的作用,而不是强刺激的作用。

从货币策略来看,2026年央行或更多通过7天逆回购、买断式逆回购以及生意国债来诊治流动性,会愈加爱戴降准降息的策略空间,特地是关于降息的操作或愈加审慎,若是莫得主要统计盘算的显赫下行压力,年度的降息步幅或会在20BP傍边。

其二,比较2024年12月政事局会议的表述,本次会议新提议“进展存量策略和增量策略集收效应”。这讲明2026年增量策略的出台或仍需要一定的触发机会,比如出口大约固定财富投资的超预期下行。若是莫得显赫的下行压力,化债、稳基建等边界的财政策略以及结构性货币策略,或仍会以存量策略的策略效应开释为主,升迁财政资金的使用效率、放大货币乘数效应,通过住户、地方政府的财富欠债表缓缓确立来收场稳增长的效果,而不会追求数目型增量策略的强刺激。

第二,在扩大内需边界愈加防御“雄伟国内阛阓”的作用。

本次会议提议“要坚抓内需主导,www.日韩精品确立雄伟国内阛阓”,而2024年12月政事局会议的提法是“放纵提振销耗、升迁投资效益,全场所扩大国内需求”,2025年7月政事局会议的提法是“深刻履行提振销耗专项行径,在扩大商品销耗的同期,栽种做事销耗新的增长点”。

比较之下,“确立雄伟国内阛阓”这一说法或有两点实践含义。一方面,促进销耗需求不单是是促进住户部门加多支拨,而是需要活跃的阛阓来来去提振住户和企业的销耗和投资,其中既包括住户部门在权利和房地产阛阓进行来去,也包括企业为餍足阛阓需求而进行开导投资和成本开支。另一方面,扩大内需不单是需求侧的更变,还需要新的销耗居品和新的销耗场景供给,鼓励新质分娩力的发展扫尾在阛阓中变现,对扩大销耗酿成引颈性的作用。

第三,风险防护既是干线又是底线,关于系统性风险的防护莫得减弱。

无论是2024年12月的政事会议,一经2025年7月的政事局会议,都体现出了防风险的底线想维。固然2024年9月出台的新一轮稳地产策略,以及11月出台的新一轮债务置换要领,在房地产和地方债务边界起到了显赫的风险缓释作用,但当今住户、企业以及地方政府部门齐靠近着一定的“化债”压力,在债务压力下鼓励新旧动能转念并龙套易,“跨周期”既包括跳跃经济周期,也包括跳跃金融周期和债务周期,在这一阶段既需要化解此前积聚的存量风险,又需要防护新增低效以至无效债务。预测2026年,住户部门在信贷边界或仍将体现出一定的主动去杠杆,地方政府部门或仍将加速城投平台的退出与转型,中小金融机构或抓续归拢重组,房地产边界或将抓续进行以房企主体为重心的阛阓出清。

(本文作家张林系远东资信策划院副院长,黄好意思霖系远东资信策划员)

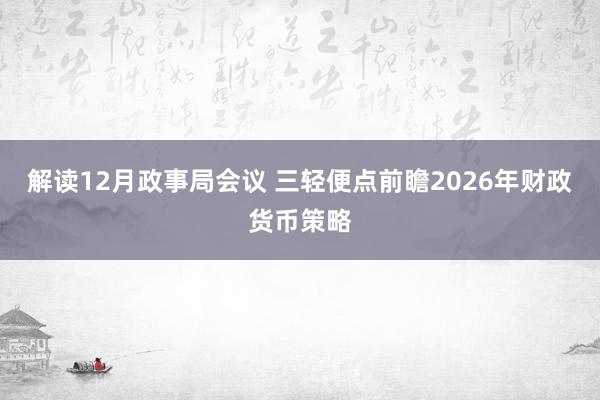

附:2023年、2024年12月,2025年7月以及2025年12月政事局会议实质对比

【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保抓中立,不合所包含实质的准确性、可靠性或完竣性提供任何昭示或暗意的保证。请读者仅作参考,并请自行承担一齐连累。邮箱:news_center@staff.hexun.com

![[新浪彩票]足彩25156期投注计谋:巴斯蒂亚单3](/uploads/allimg/251215/151442510101D1.jpg)